- 働いて給料をもらうだけの人生でいいのか?

- 誰かにコントロールされる働き方で本当に安心できるのか?

- それとも、自分のビジネスを育てて、時間もお金も自由な生き方を目指すのか?

本日はこんな問いに答えます。

こんにちは、ざぶろーです。

突然ですが、みなさんは収入を得るためには汗水流して働かないといけないと思っていませんか?

社会人になって3年目、25歳の時、僕は仕事に面白みを感じられずに日々葛藤していました。

生きるためには一生働き続けないといけないのか...

当時の僕の中では「収入」と「労働」はイコール。

疑問と絶望に似たものをを感じながらも、別の考え方を知りませんでした。

そんな時に出会ったのがこの本。

ロバート・キヨサキ著のベストセラー『金持ち父さん 貧乏父さん』

当時の彼女、現在の妻から借りました。

読み進めるたびに殴られたような衝撃を感じ、そこから僕の人生は180度変わりました。

要点は次の通り。

人生に衝撃を与えた「金持ち父さん 貧乏父さん」から学んだこと

1. 金持ちは「お金のために働かない」

2. 「資産」と「負債」の違いを知る

3. ファイナンシャルリテラシーが人生を変える

4. 会社に依存しない「自分のビジネス」を持つ

5. お金のためでなく、学びのために働く— ざぶろー|ビットコイン & 戸建不動産投資家 (@Kentaro_190529) June 22, 2025

「会社に頼って働き続けるだけでは、豊かになれない」ということ。

そして、「自分でお金の仕組みをつくる=ビジネスや資産を持つ」ことの大切さを教えてくれます。

僕の中で社会人になる前に読みたかった本かつ、子どもたちが大人になったら読ませたい本No.1です。

資本主義社会で生きる上で、学校では絶対に教えてくれない、「お金との付き合い方」や「考え方」を教えてくれる一冊。

この記事では、私がこの本を通して学んだ「お金に困らない人生を送るために必要な6つのこと」と実際に実践・経験したことを紹介します。

この記事を読んで分かること

- お金に困らない人生を送るために必要な6つのこと

- 僕が学んだ後に実際に実践・経験したこと

金持ちはお金のために働かない

多くの人が「働いて給料をもらう」のが普通だと思ってますよね。

以前の僕もそうでした。

でもキヨサキ氏は言います。

「金持ちは、お金のために働かない」

たとえば、アルバイトで時給1,200円を稼ぐのは、自分の時間を切り売りしている状態。

実際僕が大学生のとき、焼き鳥屋さんで週3日〜4日程度、17:00〜23:00まで焼き鳥を焼いていました。

時給もよく割と楽な仕事でした。

これはまさに時間を切り売りしている状態ですよね。

「仕事=作業」なので、この仕事辞めた後に自分に何もスキルが残らない。

将来焼き鳥屋を開業してオーナーになる!という目標があれば違ったのかもしれませんが、そうでもなければビミョーだと思います。

自分の貴重な若い時の時間を費やして得られるのが時給1200円。

やるべきことは資産になる労働

・ブログを頑張れば、「ブログ」

・営業を頑張れば「コミュ力」

・メルカリを頑張れば「マーケティング力」

・YouTubeを頑張れば、「チャンネル登録者数」

・プログラミングを学べば「技術力」

という資産が残る行動を辞めた瞬間に「残るものがゼロ」だと、人生ハード

— ざぶろー|ビットコイン & 戸建不動産投資家 (@Kentaro_190529) June 23, 2025

一方で、自分で作った仕組み(ブログ、投資、事業など)から収入が入るようにすれば、お金が「自動的に」増えていく。

「どうすれば“自分が働かなくても収入が生まれる状態”を作れるか?」

まずそれに気づくことが、経済的な自由への第一歩。

そして、気づくのが早ければ早いほど良いです。

「金持ちはお金のために働かない」

と言うことでお金に働かせる方法5選1. 賃貸不動産を持って家賃を得る

2. 株式を購入して配当・売却益を得る

3. ビジネスオーナーになり、スタッフに運営を任せて収入を得る

4. 国債や社債を購入して利息を得る

5. 書籍を出版して印税収入を得る要は仕組への投資

— ざぶろー|ビットコイン & 戸建不動産投資家 (@Kentaro_190529) June 24, 2025

僕は34歳の時に地道に貯金して600万円蓄え、割安な戸建て物件を購入、リフォームして不動産賃貸事業を始めました。

無事入居者がつき、いまでは毎月8万円、寝ている間も僕のために働いてくれるキャッシュマシーンになってくれています。

「資産」と「負債」の違いを知る

お金に困らないために大切なのは、「資産」と「負債」をしっかり見分けること。

キヨサキ氏の定義はシンプルです:

✅ 資産 → お金を生み出してくれるもの(例:賃貸用の不動産、株式、権利収入など)

❌ 負債 → お金が出ていくもの(例:住宅ローン、自動車ローン、買っただけの高価なモノ

たとえば、自分で住むために買った贅沢なマイホーム。

毎月高額なローン払ってるなら、お金が出ていく「負債」かもしれません。

でも、人に貸して家賃が入るマンションなら、お金を生み出す「資産」ですよね。

「これは資産?負債?」と考えてから買い物をするようになるだけで、将来の不安がだいぶ減るはず。

ベンツを買って維持するために必死に働くのか、賃貸不動産を買って寝ている間も自分のために働いてくれる資産を得るのか。

あなたならどちらを選びますか?

僕の経験を話すと、25歳のとき、初めて株式を購入しました。

ボーナスをまるまる証券口座に移して日本株、米国株をいくつか購入。

配当を得ながら、値上がりしたタイミングで売却して、キャピタルゲインも得ました。

この経験から今では、50万円の株を即決して購入できますが、1万円するブランドの服を到底買う気になりません。

もし、検討するなら「本当にそれが必要なのか」「それじゃないとダメなのか」「耐久性があり、トータルコストでメリットがあるのか」に明確なYESを得られた時だけです。

会社に依存しない「自分のビジネス」を持つ

なぜ自分のビジネスを持つ必要があるのか。

なぜなら、労働者だと豊かになりにくいから。

時間の使い方に着目すると、労働者は賃金のために働き、ビジネスオーナーは資産のために働く

言い換えると、労働者は自分自身の「時間」をお金に換えているということ

しかし、みな平等に1日は24時間しかありません。

どれだけ頑張っても、働ける時間には限界がありますよね。

しかも、給料は会社にコントロールされていて、税金や社会保険料でどんどん引かれてしまいます。

- 料理学校で学んでコックになる

- 法律を学んで弁護士になる

- 自動車整備の資格をとって整備士になる

これらは専門知識を得て自分で仕事をしているように見えますが、会社に勤めているうちは、そのオーナーを金持ちにさせることに人生を費やしていることになる。

一方で、ビジネスオーナーは「資産を生み出す仕組み」をつくるために働きます。

たとえば:

- ネットショップやブログなどの「仕組み」をつくって収入を得る

- 不動産を貸して家賃収入を得る

- 人に任せて運営できるビジネスを育てていく

そして、一度仕組みを作ってしまえば、自分が動かなくても収入が入ってくる状態をになるわけです。

とはいえ、いきなり大きなビジネスを成功させるのは難易度が高いですよね。

なので、最初は副業からでOK。

トライアンドエラーを繰り返し、コツコツと着実に前に進め、ステップアップしていくことが大事。

たとえばこんなことでも十分始められます:

- ブログを書いてで月数千円の広告収入を得る

- ハンドメイド作品をフリマアプリで販売する

- 売れそうなものをリサーチして海外から仕入れて日本で売ってみる

小さくても「自分のビジネスを持つ」ことができれば、時間の自由、お金の自由、人生の選択肢が大きく広がります。

最初は会社員をしながら、副業を始めてみる。

そして将来的には「会社に頼る」のではなく、「自分の力で経済的に自立する」。

そうすれば、一生お金に困らない人生を送れるでしょう。

僕が25歳から35歳の10年間にやったこと

- ブログを書いて月1万円の収入を得る

- 会社を作って、海外から商品を仕入れ、ネットショップで販売して月300万円の売り上げ、月60万円の利益を得る

- 不動産を購入、リフォームして貸し出し、月8万円の家賃収入を得る

- 株式を購入、配当、売却益で年20万円の利益を得る

- ビットコインを購入して小口の売買で月10万円利益を得る

- ハンドメイド商品を販売して月2万円の利益を得る

今後の戦略としては引き続き会社員を続けながら、副業で資金を貯め、賃貸不動産を購入する。

そして不動産賃貸業で生活費と子供の教育費、娯楽費を賄えるようにして、将来的にフルタイムで働かなくて良いという選択肢を得る。

自分のビジネスを持つ、つまりそれは本当の意味で自分の代わりに働いてくれる資産を持つということ

本当の意味で「自分で稼ぐ力」を育てよう

給料よりも「スキルと経験」を優先してみる

就職や転職のとき、「できるだけ年収が高いところがいい」と思うのは自然なことだと思います。

でもキヨサキ氏は、給料よりも「何が学べるかを重視しよう」と言います。

時間は有限、特に若いうちの時間の使い方で将来が大きく変わるので、特に20代でどんなをするのかは極めて重要だからです。

そして、稼いだお金は使えば減るけど、スキルや経験は一生残るものです。

特に、自分のビジネスを持ちたいと思うなら、学べる仕事=将来の準備でもあります。

実際僕も、学生時代のアルバイトはなるべく1200円と時給が高く、焼き鳥を焼くだけの楽な仕事をしていました。

すでに述べたように、焼き鳥屋を開業するなら良い経験になったと思いますが、そうでないので、やめた瞬間にスキルが残らない人生ハードな状況です。

例えば、WEB制作会社などででプログラムを組むバイトをしていれば、プログラミングというスキル=資産を得られますよね。

では、これから仕事を選ぶみなさんののために、具体的に職種別にどんなスキルが学べるのか見てみましょう。

営業職(法人営業・BtoB)

- 顧客との信頼関係構築

- 商品・サービスの価値を伝える力(プレゼン、交渉)

- 市場のニーズ理解とフィードバック活用

自分の商品やサービスを売る力は、起業家に必須。

特にBtoB営業は「課題解決型営業」が多く、ビジネスモデル構築にも応用可能です。

マーケティング職(Webマーケ・SNS運用含む)

- 顧客獲得の戦略立案と実行

- 数字をもとにしたPDCAサイクルの実践

- コンテンツ作成や広告運用の実務

集客力は売上の源泉。

広告・SNS・SEOなど、自社でマーケを内製化できるとコストも大幅に抑えられます。

マーケティングとは言い換えると「ものやサービスが売れる仕組みを作ること」なので、どんな世界でも求められるスキルですね。

商材にもよりますが、マーケティングを極めれば、営業(セールス)はもはや不要になる場合もあります。

例えばiPhoneやMacBookは営業されなくても本人が自ら調べて購入しますよね。

それぐらいマーケティングの知識・技術はお金に代えられない自身の資産になるはずです。

経営企画・事業開発

- 経営指標(PL・BS・KPIなど)の読み方

- 事業戦略やアライアンスの立案

- 業務フローの最適化や予算管理

中期的な事業計画や資金繰りのリアルな知識を得られるため、経営視点が自然と身につく貴重な職だと思います。

バックオフィス職(経理・人事・総務)

- 資金管理・税務・労務・採用の実務

- 各種法務知識とリスク対応力

- 効率的な組織運営

起業初期は経営者がすべてを担当する場面が多いため、これらの知識があるとスムーズに立ち上げられる。

ただし、メインの営業力やマーケティング力をカバーする人材や仕組みを確保する必要があります。

スタートアップ企業での業務全般(特に5〜50人規模)

- 複数業務を横断的にこなす柔軟性

- 事業が立ち上がる過程を実地で体験

- リソース不足の中での実行力

起業に最も近い環境。

スピード感や泥臭い仕事の経験が、将来の独立時に大きな強みになる。

僕は25歳からの6年間20人程度の中小企業、メーカーの営業会社で働いていました。

一人当たりの仕事量と範囲が広く、顧客の課題ヒアリング、仕様を技術部打ち合わせ、見積作成、訪問、提案、納期調整、納品、検収、アフターフォロー、修理のための現場出張まで、一連の仕事を全て経験しました。

給料は短期の利益、スキルは長期の資産

もちろん、生活のために収入も大切。

でも、もし年収が少し下がっても「得られる経験の質」が高いなら、それは 「未来への投資」になります。

たとえば、

- 「お金をもらって学べる環境」って、実はすごくラッキー

- 「この職場でしか学べないことがある」

こんなふうに思えたら、仕事の見え方が変わると思います

▶ 「何が学べるか?」を仕事選びの軸に

仕事を選ぶとき、「この職場で何が学べる?」「どんなスキルが手に入る?」と自分に問いかけてみてください。

やがて、自分のビジネスを持ったときに、その経験が思わぬ形で活きてくる。

それが、お金では買えない「資産」になるはずです。

会社をつくってお金を守る

ある程度収入が増えてきたら、「法人化(会社を持つ)」も視野に入れてみましょう。

なぜなら、会社をつくることで、個人より有利にお金を守れる仕組みがいろいろあるからです。

たとえば:

- 経費として計上できる支出が増える

- 家族に給与を出すことで所得分散ができる

- 資産を法人で保有して相続対策にもなる

これは大企業の話ではなく、個人でビジネスを始めた人にも十分関係ある話です。

稼ぐだけでなく、「守る力」を身につけることも豊かさへのカギです。

もう少し具体的に説明します。

法人化するタイミングはいつか

明確なルールがあるわけではありませんが、年収(利益ベース)で500〜800万円を超えたあたりが、法人化を検討しはじめるひとつの目安と言われています。

なぜなら、そのあたりから「法人化した方が節税になる」ケースが増えてくるから。

|

年間利益(売上−経費) |

法人化の判断 |

理由・補足 |

|---|---|---|

|

~300万円 |

不要 |

節税効果は小さく、手続きコストが重い |

|

300〜500万円 |

検討の価値あり |

経費の幅や信用面で一部メリットあり |

|

500万円〜800万円 |

前向きに検討 |

節税効果が見え始め、分散にも有利 |

|

800万円〜 |

法人化の検討を強く推奨 |

所得税が急激に上がるため、法人税+分散で節税余地が大きい |

たとえば副業やフリーランスで月40〜50万円の利益が出ているようであれば、「法人化したらどう変わるか?」を一度シミュレーションしてみる価値があります。

同じ出費でも、法人なら「経費」になり、税金の対象から外せるため、結果的に手元に残るお金が増えます。

具体的にシミュレーションしてみます:

年間利益600万円の法人化シミュレーション

前提条件

- 年間利益:600万円(売上−経費)

- 住まい:東京都在住(住民税10%)

- 独身(扶養なし)

- 社会保険・住民税などの負担も考慮

- 法人化後は役員報酬を400万円、法人の利益は200万円とする

✅ 個人事業主のままの場合(年間利益600万円)

|

項目 |

金額(概算) |

|---|---|

|

事業利益 |

600万円 |

|

所得税(約15〜20%) |

約70万円 |

|

住民税(約10%) |

約60万円 |

|

国民健康保険+国民年金 |

約80万円 |

|

手取り(利益−税金) |

約390万円 |

✅ 法人化した場合(役員報酬400万円、法人利益200万円)

|

項目 |

金額(概算) |

|---|---|

|

法人の利益(税前) |

200万円 |

|

法人税・法人住民税(約25%) |

約50万円 |

|

役員報酬 |

400万円 |

|

所得税・住民税(報酬分) |

約45万円 |

|

社会保険料(厚生年金・健保) |

約70万円 |

|

手取り(役員報酬−税金) |

約285万円 |

|

法人内部留保(税引後利益) |

約150万円 |

|

実質使えるお金の合計 |

約435万円(手取り+法人残し) |

✅ 年間利益600万円の法人化シミュレーションまとめ

|

項目 |

個人事業主 |

法人化後 |

|---|---|---|

|

年間利益 |

600万円 |

600万円 |

|

所得税・住民税 |

約130万円(22%) |

約 45万円(役員報酬)(23%) |

|

社会保険・年金 |

約 80万円(14%) |

約 70万円(厚生年金)(18%) |

|

法人税(法人利益200万円) |

ー |

約 50万円(25%) |

|

個人手取り |

約390万円 |

約285万円 |

|

法人に残るお金(内部留保) |

なし |

約150万円 |

|

実質使える金額合計 |

約390万円 |

約435万円 |

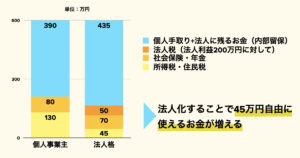

上記をグラフにするとこんな感じ。

法人化することで、個人と比べて+45万円守れることがわかりました。

役員報酬は自身で設定できるので、もっと極端にして内部留保を増やすことも可能。

下記比較表を見れば分かる通り、経費もできる範囲が広いので、その額が大きいほど税金対策に有効なので法人化のメリットが出てきます。

法人と個人の税金の仕組みを比較

|

支出内容 |

個人事業主 |

法人(会社) |

解説 |

|---|---|---|---|

|

仕事用のスーツ |

× |

○(福利厚生扱い) |

原則、個人は不可。法人なら役員に対する福利厚生で処理可能。 |

|

家族への給与 |

控除対象に制限あり |

○(役員報酬) |

家族を役員にすることで、合法的に所得分散が可能。 |

|

自宅の家賃 |

一部のみ可 |

○(社宅制度) |

法人名義で契約・役員社宅制度を使えば費用の多くを経費に。 |

|

生命保険料 |

控除枠のみ |

○(契約内容次第) |

法人契約で特定の保険商品を利用すれば経費に計上可能。 |

|

打ち合わせの飲食代 |

△(用途制限あり) |

○(会議費・接待交際費) |

用途が明確であれば、法人の方が柔軟に計上可能。 |

たとえば、利益が800万円を超えてくると、個人事業主では33%前後の所得税+住民税+保険料で手取りがガクッと減ってしまいます。

一方、法人なら利益を抑えて役員報酬で分散することで、トータルの税負担を減らす工夫が可能です。

個人事業主 vs 法人の税金比較

|

区分 |

個人事業主 |

法人(会社) |

|---|---|---|

|

税率構造 |

累進課税(5%〜45%) |

法人税(15% or 23.2%前後)+地方税 |

|

社会保険 |

国民健康保険+国民年金(任意加入) |

健康保険+厚生年金(強制加入) |

|

所得分散 |

難しい(扶養や控除に依存) |

家族に役員報酬で分散可能 |

|

節税余地 |

小さい |

経費や制度で大きく調整可能 |

|

信用(融資や取引) |

やや低い |

高まりやすい(法人格あり) |

マイクロ法人は武器になる

もちろん、法人化には以下のようなハードルもあります。

- 設立時の登記コスト(約25万円〜)

- 会計や税務の管理(税理士のサポートが必要)

ただ、それを上回るメリットがある場合も多く、ある程度ビジネスや副業が育ってきた段階で、「法人という仕組み」を持つことが次のステージにつながります。

まとめると次の通り:

- 節税

- 所得分散

- 資産の法人化

- 信用力の向上(銀行・取引先)

こうした恩恵は会社を持っている人だけが受け取れるもの。

稼ぐだけでなく、「守る力」を身につけることも豊かさへのカギです

まとめ:お金の考え方を変えると、未来も変わる

『金持ち父さん 貧乏父さん』を読んで、「働いてお金を稼ぐ」以外の道があると知りました。

「資産を作る」「自分で稼ぐ」「お金の知識を学ぶ」――

こうした行動の積み重ねが、お金に困らない人生につながっていく。

僕がこの本に出会ったのは25歳の時。

もっと早く知りたかった...

📚 気になる方はこちらからどうぞ

👉 Amazonで『金持ち父さん 貧乏父さん』をチェックする